Persoonlijke lening

Heb je in één keer een geldbedrag nodig en wil je dit direct ontvangen op je rekening? Dan kan een persoonlijke lening de uitkomst bieden. Bij een persoonlijke leningen krijg je het geleende bedrag in één keer gestort, waarna je maandelijks een vast bedrag terugbetaalt. Dit bedrag bestaat uit aflossing en een deel rente. Het grote verschil tussen een persoonlijke lening en een doorlopend krediet is het feit dat bij een persoonlijke lening de rente vooraf vastgesteld is, net als de looptijd van de lening.

Waarom een persoonlijke lening vergelijken via Lenary:

De rentes op persoonlijke leningen stijgen snel. Profiteer nu nog van de huidige rente door snel een lening af te sluiten.

Santander persoonlijke lening

- Tot €50.000 lenen

- Tot 10 jaar looptijd

Rentes zijn voor het laatst bijgewerkt op 08 januari 2024

Persoonlijke leningen worden doorgaans afgesloten voor grote aankopen. Met een persoonlijke lening leen je een bedrag tussen de 2.500 en 75.000 euro. Een voorwaarde is dat je bij een persoonlijke lening wel zeker moet weten dat je dit bedrag aan het eind van de looptijd geheel kunt aflossen. Wanneer je een lening afsluit, kies je zelf hoe hoog het geleende bedrag is en welke looptijd je daaraan vasthangt. Aan de hand van deze keuze wordt er een rentepercentage vastgesteld. Zo weet je precies hoe veel geld je maandelijks moet afbetalen en wanneer je schuldenvrij bent.

Persoonlijke lening vergelijken

De maandelijkse kosten, totale kosten en de rentepercentages van persoonlijke leningen kunnen per aanbieder erg verschillen. Daarom is het aan te bevelen om de verschillende kredietverstrekkers voor het afsluiten van een lening met elkaar te vergelijken.

Persoonlijke lening afsluiten

Een persoonlijke lening afsluiten kan in de meeste gevallen online. Waar je in het verleden nog naar de bank moest om een lening aan te vragen, hoeft dat tegenwoordig niet meer. De verstrekker van de lening vraagt in de meeste gevallen om bepaalde gegevens, zodat er een eventuele goedkeuring kan plaatsvinden. Nadat je deze aanvraag hebt gedaan, ontvang je een offerte met daarin alle informatie die je nodig hebt over de persoonlijke lening. Wil je deze lening afsluiten? Dan stuur je de offerte terug met jouw ondertekening. Daarbij moet je een aantal documenten meesturen, zoals een kopie van je identiteitsbewijs, je loonstrook, bankafschriften en afschriften van eventuele leningen die je al hebt. Deze documenten worden vervolgens bekeken door de acceptant van de aanbieder. Wanneer alles akkoord is, staat het geld in de meeste gevallen al binnen twee werkdagen op je rekening.

Persoonlijke lening aflossen

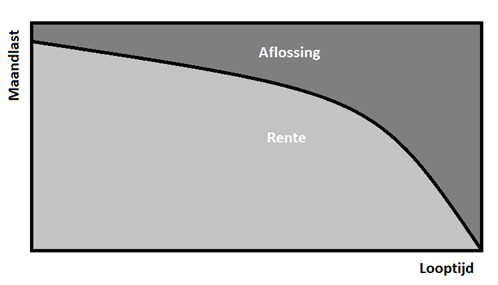

Een persoonlijke lening aflossen gaat automatisch. Vooraf wordt vastgesteld welk bedrag je terugbetaalt, bestaande uit een deel aflossing en een deel rente. Deze rente wordt in de loop van de tijd minder, omdat steeds meer gaat aflossen en het totale af te lossen bedrag minder wordt. De aflossing wordt hoger, waardoor je maandelijks hetzelfde bedrag blijft terugbetalen.

Extra aflossen

In steeds meer gevallen is het mogelijk om een lening vroegtijdig af te lossen, zonder dat daar extra kosten voor in rekening worden gebracht. Voorheen waren er slechts enkele aanbieders waarbij het mogelijk was om boetevrij af te lossen. Tegenwoordig zijn er steeds meer aanbieders van kredieten die geen boete berekenen voor het vroegtijdig aflossen van krediet.

Wanneer je een bedrag overhebt, kan het aantrekkelijk zijn om een extra bedrag af te lossen op je persoonlijke lening. Je lost dan, naast het vaste maandelijkse bedrag, een extra bedrag af. Hierdoor worden uiteindelijk de maandlasten lager, waardoor je geld overhoudt voor andere zaken. Is je extra aflossing groter dan het maandbedrag, dan wordt de looptijd van je lening verkort waardoor je eerder van de schuld af bent.

Goed om te beseffen is dat je een alleen extra aflost met het geld dat je echt kunt missen. Is dit het geval, dan is het altijd aan te raden om een extra buffer achter de hand te houden. Deze kan van pas komen wanneer je voor ongewenste kosten komt te staan, bijvoorbeeld een kapotte auto of bij ziekte.

Rente van de persoonlijke lening

Een persoonlijke lening kent een vaste rente, maar deze rente wordt wel op een bepaalde manier vastgesteld. Dit is afhankelijk van een aantal factoren. De eerste factor is de marktrente. Dit is de rente die een kredietverstrekker zelf betaalt over het geld dat het beschikt. Dit kan gezien worden als een soort inkoopprijs voor de aanbieder. Hoe hoger deze rente is en dus hoe meer een kredietverstrekker zelf voor geld moet betalen, hoe hoger de rente van een persoonlijke lening wordt. Naast de marktrente zijn er nog een aantal factoren die invloed hebben op het rentepercentage van een persoonlijke lening.

Looptijd persoonlijke lening

Bij het aanvragen van een persoonlijke lening moet je ook aangeven binnen welke tijd je het gehele bedrag, inclusief rente, wilt terugbetalen. Dit wordt de looptijd genoemd. Op basis van deze looptijd wordt het maandelijkse af te lossen bedrag bepaald. De looptijd kan variëren van een jaar (twaalf maanden) tot vijftien jaar (180 maanden). Hoe korter deze looptijd is, hoe hoger het maandbedrag en hoe lager de rente. Deze looptijd staat vast en wordt in de meeste gevallen niet meer aangepast gedurende de lening loopt. Omdat een persoonlijke lening niet flexibel is, is het in sommige gevallen niet mogelijk om boetevrij extra af te lossen.

Voordelen & nadelen

Voordelen

Aan het afsluiten van een persoonlijke lening zitten een aantal voordelen:

Nadelen

Naast de genoemde voordelen heeft een persoonlijke lening natuurlijk ook risico’s of nadelen.

Voorwaarden persoonlijke lening

Wanneer je een persoonlijke lening wilt afsluiten, zijn er een aantal voorwaarden waar je aan moet voldoen. Daarom moet je altijd rekening houden met de volgende aandachtspunten wanneer je kiest voor een persoonlijke lening:

Lening oversluiten

Het is altijd mogelijk om een lening over te sluiten. Dit houdt in dat je de lening bij een andere kredietverstrekker voortzet en met de nieuwe lening je oude lening aflost. Dit kan bijvoorbeeld aantrekkelijk zijn wanneer de rente ergens anders lager is of wanneer je een extra bedrag wilt lenen. In het geval van een persoonlijke lening is oversluiten ook mogelijk. Hier kunnen wel extra kosten bij komen kijken. Of dit daadwerkelijk het geval is, is afhankelijk van de kredietverstrekker. Deze kosten worden vooraf bepaald in de leenovereenkomst.

Is dit wel het geval, dan mag het bedrag dat de kredietverstrekker in rekening brengt maximaal 1% van het af te lossen bedrag zijn. Deze kosten kun je in de meeste gevallen al terugverdienen door het oversluiten zelf, bijvoorbeeld wanneer je minder rente betaalt bij je nieuwe lening en dus maandelijks minder hoeft af te lossen.

Direct een lening aanvragen?

Vraag je lening aan. Hieronder verwijzen we je door.

Bijzondere persoonlijke leningen

Sommige kredietverstrekkers bieden verschillende vormen van persoonlijke leningen aan. Dit zijn enigszins bijzondere vormen, omdat niet iedereen voor deze leningen in aanmerking komt. Bij het laten uitvoeren van een krediet analyse, worden deze vormen van persoonlijke leningen doorgaans wel meegenomen als optie.

Senioren lening

Bij de meeste persoonlijke leningen geldt de regel dat het volledige bedrag, inclusief de rente, afgelost moet zijn op voor een bepaalde leeftijd. Omdat dit voor sommige senioren onhaalbaar is, worden er tegenwoordig ook producten gecreëerd waarbij deze leeftijd voor oudere kredietnemers opgerekt wordt.

Autofinanciering

Er worden steeds meer leningen aangevraagd voor de aankoop van auto’s. Op het moment dat je een auto koopt, wordt deze aankoop vaak geheel of voor een deel gefinancierd. Een autofinanciering is dan ook een veel aangevraagde kredietvorm. Bij deze vorm van een persoonlijke lening liggen de rentetarieven vaak lager dan bij een normale, blanco persoonlijke lening.

Persoonlijke lening versus doorlopend krediet

Een persoonlijke lening wordt vaak verward met een doorlopend krediet, omdat het in beide gevallen gaat om een particuliere lening van een relatief hoog bedrag. Toch zijn er wel degelijk grote verschillen tussen deze twee vormen van lenen. Bij een doorlopend krediet neem je alleen geld op wanneer je het echt nodig hebt. Dit bedrag ontvang je dus niet in één keer. Dit is wel het geval bij een persoonlijke lening. Ook staan de rente en de looptijd bij een doorlopend krediet niet vast, in tegenstelling tot bij een persoonlijke lening.

| Kenmerk | Persoonlijke lening | Doorlopend krediet |

|---|---|---|

| Rente | Vast | Variabel |

| Bedrag direct op rekening | Ja | Nee |

| Rente aftrekbaar | Soms | Nooit |

| Boetevrij extra aflossen | Soms | Altijd |

| Afgeloste bedragen opnieuw opnemen | Nee | Ja |

| Oversluiten gratis | Soms | Altijd |

| Looptijd | Vast | Variabel |

Veilig lenen

In Nederland kan je over het algemeen relatief veilig en vertrouwd een minilening afsluiten. Kredietverstrekkers leveren in de meeste gevallen ‘gewoon’ wat ze vooraf beloofd hebben. Informatie over eventuele extra kosten krijg je dan ook vaak al bij het aanvragen van je flitskrediet, niet daarna. Bovendien houdt het Autoriteit Financiële Markten (AFM) continu toezicht op de financiële markt. Heb je het idee dat je onjuist behandeld wordt, wil je meer informatie inwinnen of wil je een klacht indienen, dan kan je terecht bij het AFM.

Bovendien is het niet zo dat je gelijk vastzit aan een lening zodra je een aanvraag indient. Na het aanvragen van je flitslening, krijg je een vrijblijvende offerte opgestuurd. Wanneer je geen verdere stappen onderneemt, vervalt de offerte. Het komt voor dat kredietverstrekkers later nabellen om na te gaan of je ingaat op de offerte, maar je bent nooit verplicht om deze te accepteren en de lening aan te gaan.

Alternatieven van een kleine lening

Bij een minilening is het mogelijk om minimaal 100 euro en maximaal 1500 euro te lenen. Een nadeel kan zijn dat je dit bedrag, inclusief rente, al binnen een relatief korte tijd moet terugbetalen. Heb je meer tijd nodig om af te lossen of heb je niet voldoende aan een kleine lening? Er zijn andere financieringsmogelijkheden. Denk bijvoorbeeld aan een persoonlijke lening of eventueel een studentenlening.

Op zoek naar een persoonlijke lening?

Bij lenary.nl vergelijken we 19 bekende persoonlijke kredietverstrekkers.